Przy wyjeździe zagranicznym nie kupuję polisy „na wszelki wypadek”. Zaczynam od kierunku podróży, planowanych aktywności i tego, czy naprawdę chcę mieć ochronę tylko na wizytę u lekarza, czy także na transport, ratownictwo, bagaż i pomoc po wypadku. Wybór jest prostszy, kiedy patrzy się na realne ryzyka, a nie na samą cenę.

Pytanie, jakie ubezpieczenie turystyczne wybrać, wraca zwłaszcza wtedy, gdy EKUZ brzmi „wystarczająco”, ale wyjazd obejmuje narty, zwiedzanie poza dużym miastem albo podróż do kraju, w którym rachunek za leczenie potrafi zaskoczyć bardziej niż sam lot. W tym tekście pokazuję, na co patrzeć przed zakupem i kiedy dopłata do szerszego zakresu naprawdę ma sens.Najpierw dopasuj polisę do kierunku, aktywności i zdrowia

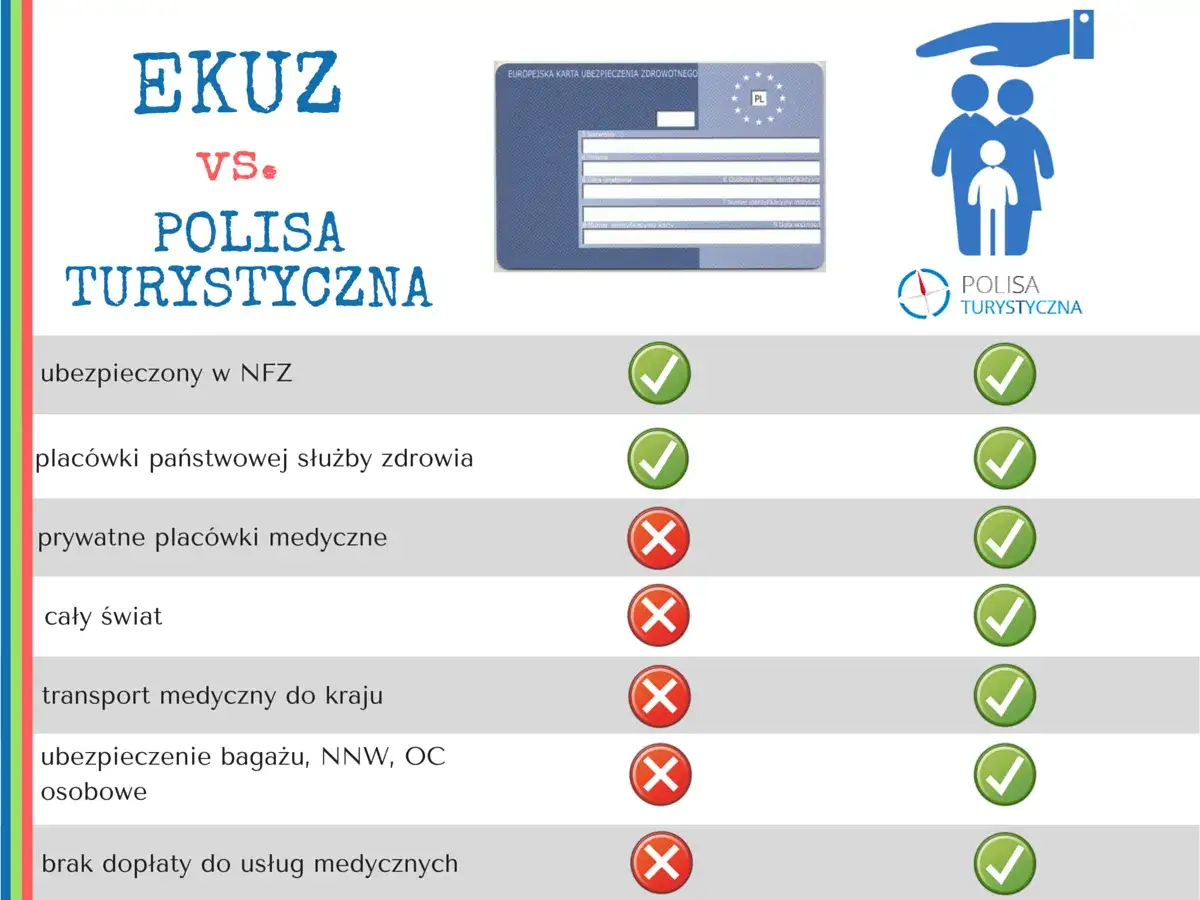

- EKUZ nie zastępuje polisy i zwykle nie pokrywa akcji ratunkowych ani transportu do Polski.

- Najważniejsze są koszty leczenia, assistance i transport medyczny, a nie sam najniższy koszt składki.

- Do aktywnych wyjazdów potrzebne są rozszerzenia na sporty, choroby przewlekłe albo pracę fizyczną.

- W Europie sensowne minimum wygląda inaczej niż w USA, gdzie rachunki medyczne potrafią być wielokrotnie wyższe.

- Warto czytać OWU, bo wysoka suma główna nie pomaga, jeśli limity cząstkowe są zbyt niskie.

- Najtańsza polisa ma sens tylko przy prostym wyjeździe; przy bardziej ryzykownej podróży dopłata zwykle jest rozsądniejsza niż oszczędność.

Dlaczego EKUZ nie wystarczy przy wyjeździe za granicę

Jeśli podróżujesz po UE, EFTA albo do Wielkiej Brytanii, EKUZ jest dobrym punktem wyjścia, ale nie zamyka tematu. Jak przypomina NFZ, karta zwykle nie pokrywa kosztów akcji ratunkowych ani powrotu do kraju po nagłym zachorowaniu, a w wielu państwach dochodzą też dopłaty do wizyt, leków czy pobytu w szpitalu.

To właśnie tu najczęściej pojawia się zaskoczenie: ktoś jedzie „na kartę”, a po kilku godzinach okazuje się, że prywatna placówka, ratownictwo albo transport medyczny generują rachunek, którego nie da się zignorować. Dlatego w praktyce traktuję EKUZ jako dodatek, nie jako pełną ochronę.Jeżeli wyjazd ma być spokojny, a nie „na styk”, kolejny krok to sprawdzenie, co dokładnie powinna zawierać polisa, żeby naprawdę przejąć ciężar kosztów.

Zakres, który naprawdę ma znaczenie w polisie

Gdy porównuję oferty, najpierw patrzę na trzy rzeczy: koszty leczenia, assistance i transport medyczny. To one decydują, czy w razie problemu płacisz z własnej kieszeni, czy ubezpieczyciel przejmuje organizację pomocy i rozliczenie z placówką.- Koszty leczenia obejmują wizyty, badania, hospitalizację, leki i część procedur medycznych.

- Assistance 24/7 to całodobowe centrum pomocy, które organizuje kontakt z lekarzem, tłumacza, transport albo nocleg po zdarzeniu.

- Transport medyczny ma ogromne znaczenie, bo przewiezienie chorego do kraju potrafi kosztować więcej niż samo leczenie na miejscu.

- Direct billing, czyli rozliczenie bezgotówkowe, pozwala uniknąć wykładania całej kwoty z własnej kieszeni.

- Brak niskich podlimitów jest ważny, bo wysoka suma główna nic nie daje, jeśli osobno limitowane są ratownictwo albo transport.

W dobrze dobranej polisie szukam też prostego warunku: ma działać w praktyce, a nie tylko dobrze wyglądać w porównywarce. To prowadzi do dodatków, bo właśnie tam najłatwiej przepłacić albo kupić ochronę, która nie pasuje do wyjazdu.

Dodatki, które warto kupić tylko wtedy, gdy pasują do wyjazdu

Nie każdy wyjazd wymaga pełnego pakietu rozszerzeń. Inne potrzeby ma spokojny city break, inne trekking, a jeszcze inne urlop połączony z aktywnością sportową albo pracą fizyczną. Ja patrzę na dodatki jak na wyposażenie samochodu do konkretnej trasy: mają sens tylko wtedy, gdy odpowiadają na realne ryzyko.

- NNW pomaga finansowo po wypadku, ale nie zastępuje kosztów leczenia.

- OC w życiu prywatnym przydaje się, jeśli uszkodzisz cudzą rzecz, zalejesz apartament albo spowodujesz szkodę na stoku.

- Ochrona bagażu i sprzętu sportowego ma sens przy lotach i droższym wyposażeniu, ale nie warto kupować jej tylko dla bardzo niskiego limitu.

- Choroby przewlekłe trzeba zgłosić, jeśli leczenie trwa już przed wyjazdem, bo standardowa polisa może wtedy nie działać.

- Ciąża, sporty wysokiego ryzyka i praca fizyczna często wymagają osobnych rozszerzeń albo dodatkowych warunków w OWU.

Najczęstszy błąd widzę wtedy, gdy ktoś oszczędza na właściwym rozszerzeniu, a potem dopłaca wielokrotnie więcej do ratownictwa, transportu albo prywatnej konsultacji. Skoro dodatki już mamy uporządkowane, warto dopasować ochronę do konkretnego kierunku podróży.

Jak dopasować ochronę do kierunku i stylu podróży

Inny zakres ma sens na weekend w Pradze, inny na narty w Alpach, a jeszcze inny przy locie do USA. Zamiast szukać „najlepszej polisy”, wolę dopasować zakres do scenariusza, który rzeczywiście może się wydarzyć.

| Scenariusz wyjazdu | Na co celuję | Na co uważam szczególnie |

|---|---|---|

| City break w Europie | Koszty leczenia na poziomie 30-50 tys. euro, assistance, podstawowe OC i bagaż 1 000-2 000 zł | Współpłacenie, prywatne wizyty i to, czy polisa działa w krajach tranzytowych |

| Aktywny wyjazd w Europie | Koszty leczenia 50-100 tys. euro, ratownictwo osobno lub w wysokim limicie, rozszerzenie na sporty | Wysokość limitu ratownictwa, trekking, narty, nurkowanie albo sporty wodne |

| Daleka podróż poza Europę | Koszty leczenia co najmniej 100 tys. euro, transport medyczny, pełne assistance i sensowne OC | Placówki prywatne, brak EKUZ i koszty przewozu do Polski |

| USA, Kanada, Japonia, Oceania | Co najmniej 200 tys. euro, a ja zwykle celuję wyżej, jeśli budżet pozwala | Bardzo drogie leczenie, hospitalizacja i ryzyko rachunku, który przerasta tanią polisę |

Jeśli mam wyjazd aktywny, nie schodzę nisko z ratownictwem i sprawdzam, czy wybrane sporty są w ogóle objęte ochroną. Przy dalekich kierunkach najważniejsze staje się to, by polisa nie miała śmiesznie niskich podlimitów, bo to one zwykle robią różnicę w najgorszym momencie.

Jak czytać sumy, limity i wyłączenia bez marketingowych pułapek

Najwięcej rozczarowań nie bierze się z braku polisy, tylko z polisy kupionej bez czytania OWU. To właśnie tam są limity, wyłączenia i warunki, które decydują o tym, czy ochrona zadziała.

- Suma ubezpieczenia to górny limit odpowiedzialności ubezpieczyciela na wyjazd albo jedno zdarzenie.

- Sublimit to mniejszy limit wewnątrz większej sumy, na przykład tylko na ratownictwo, bagaż albo leczenie stomatologiczne.

- Franszyza lub udział własny oznacza część kosztu, którą pokrywasz sam.

- Wyłączenia to sytuacje, w których ochrona nie działa, na przykład przy sporcie niewymienionym w polisie, po alkoholu albo bez rozszerzenia na choroby przewlekłe.

W praktyce zawsze patrzę na dwa poziomy jednocześnie: ile wynosi suma główna i ile faktycznie można dostać w najdroższych elementach, czyli leczeniu, transporcie i ratownictwie. To dużo ważniejsze niż efektowna nazwa pakietu, dlatego następna rzecz to koszt i to, kiedy tani wariant jeszcze ma sens.

Ile kosztuje sensowna ochrona i kiedy tańsza opcja wystarczy

Cena nie powinna być pierwszym filtrem, ale dobrze wiedzieć, za co płacisz. Na rynku podstawowe polisy po Europie zaczynają się dziś mniej więcej od 4-5 zł za dzień, a szersza ochrona z większymi limitami i dodatkami potrafi kosztować kilkanaście złotych dziennie. Przy sportach, dalekich kierunkach albo chorobach przewlekłych składka rośnie dalej i to już jest normalne.

Najtańszy wariant ma sens głównie wtedy, gdy jedziesz krótko po Europie, bez sportu i bez istotnych problemów zdrowotnych. Jeżeli plan jest bardziej złożony, dopłata do lepszego zakresu zwykle kosztuje mniej niż jedna prywatna wizyta, jeden transport medyczny albo jedna interwencja ratownicza.

- Im dalszy kierunek, tym wyższa suma leczenia powinna być priorytetem.

- Im bardziej aktywny wyjazd, tym ważniejsze są ratownictwo i sporty objęte polisą.

- Im więcej problemów zdrowotnych, tym ważniejsze są choroby przewlekłe i warunki wykluczeń.

- Im droższy bagaż, tym bardziej opłaca się sprawdzić realny limit, a nie tylko samą obecność ochrony.

Gdy te elementy się zgadzają, polisa przestaje być formalnością, a staje się realnym zabezpieczeniem budżetu. Zostaje jeszcze ostatni krok, czyli kontrola przed zakupem i sposób działania, jeśli podczas wyjazdu coś pójdzie nie tak.

Co sprawdzam przed kliknięciem kup i co robię, gdy coś się wydarzy

Przed zakupem przechodzę przez krótką checklistę. Dzięki niej łatwo wychwycić braki, które później są najdroższe.

- Sprawdzam, czy polisa obejmuje dokładnie ten kraj i cały plan podróży, łącznie z przesiadkami.

- Weryfikuję, czy sporty, które planuję, są objęte standardem czy wymagają dopłaty.

- Sprawdzam choroby przewlekłe, ciążę, pracę za granicą i ewentualny alkohol, jeśli to ma znaczenie dla wyjazdu.

- Zapisuję numer assistance offline, bo w stresie nie chcę szukać go w mailach bez internetu.

- Biorę podstawowe dokumenty medyczne i leki, jeśli leczenie jest stałe.

- Przy zdarzeniu kontaktuję się z assistance przed wizytą w prywatnej placówce, o ile stan zdrowia na to pozwala.

Jeśli mam zostawić tylko jedną zasadę, brzmi ona tak: najpierw dopasuj polisę do kraju, aktywności i zdrowia, a dopiero potem do ceny. Dobra ochrona w podróży nie musi być droga, ale musi obejmować to, co naprawdę może się wydarzyć na Twoim wyjeździe.