Ubezpieczenie od rezygnacji z podróży ma sens wtedy, gdy wyjazd kosztuje więcej niż przeciętny weekendowy wypad i część wydatków nie podlega zwrotowi. Taka polisa chroni przed stratą pieniędzy, gdy przed wyjazdem wydarzy się coś realnego: choroba, wypadek, nagła sytuacja rodzinna albo szkoda w domu, która wymusza zostanie na miejscu. W tym artykule pokazuję, co zwykle obejmuje ta ochrona, kiedy trzeba ją kupić, ile kosztuje i na czym najczęściej potykają się osoby, które liczą na zwrot.

Najważniejsze rzeczy, które warto wiedzieć przed zakupem

- Taka polisa ma największy sens przy drogich, bezzwrotnych rezerwacjach: lotach, zaliczkach, pakietach wakacyjnych i noclegach opłaconych z góry.

- Zwrot działa tylko wtedy, gdy rezygnacja wynika ze zdarzenia opisanego w OWU, czyli ogólnych warunkach ubezpieczenia.

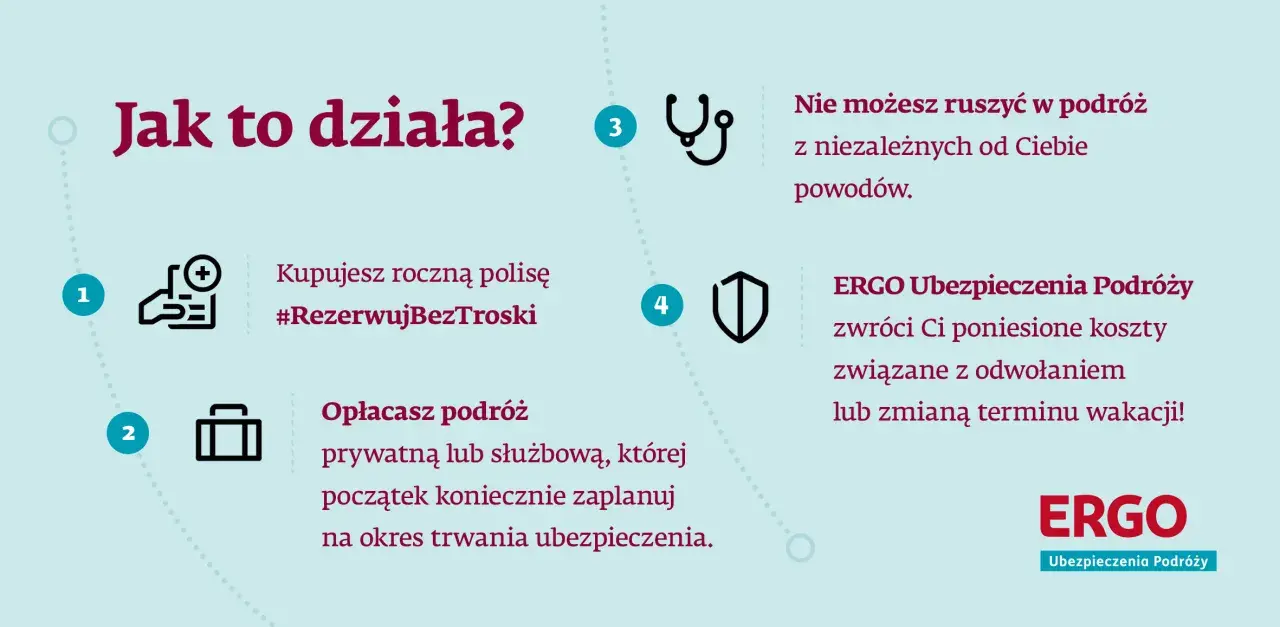

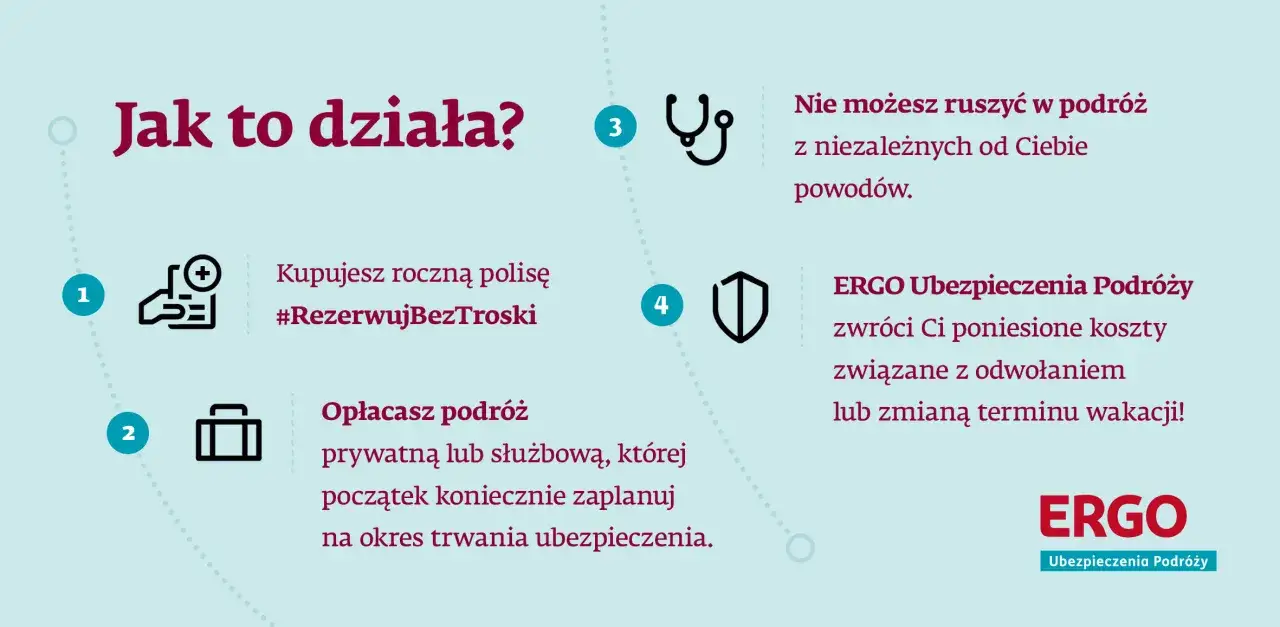

- Termin zakupu jest krytyczny: ochronę trzeba zwykle wykupić krótko po rezerwacji, a przy wyjazdach last minute często tego samego dnia.

- Składka bywa relatywnie mała, często na poziomie kilku procent wartości podróży, ale dokładna cena zależy od zakresu ochrony i sumy ubezpieczenia.

- Najczęstsze rozczarowania wynikają nie z braku ochrony, tylko z wyłączeń, spóźnionego zakupu i braków w dokumentach.

Kiedy taka polisa naprawdę ma sens

Ja patrzę na nią przede wszystkim jak na ochronę niepewnej, ale już opłaconej decyzji. Jeśli wyjazd kosztuje kilkanaście tysięcy złotych, a większość pieniędzy przepada po anulacji, ryzyko robi się bardzo konkretne. Wtedy polisa od kosztów rezygnacji przestaje być dodatkiem „na wszelki wypadek”, a zaczyna działać jak zabezpieczenie budżetu.

Najbardziej opłaca się przy wyjazdach, w których masz dużo kosztów bezzwrotnych albo trudno odzyskiwalnych. W praktyce widzę to zwłaszcza przy wcześniejszym zakupie biletów lotniczych, wyjazdach rodzinnych, wczasach z biurem podróży, pobytach hotelowych opłaconych z góry i podróżach, w których kilka usług kupujesz osobno.

| Sytuacja | Dlaczego to ważne | Moja ocena sensu polisy |

|---|---|---|

| Drogi wyjazd kupiony z wyprzedzeniem | Im wcześniej rezerwujesz, tym większa szansa, że po anulacji stracisz realne pieniądze | Bardzo wysoki sens |

| Rodzinne wakacje z kilkoma osobami | Jedno zdarzenie może rozwalić cały plan i kilka rezerwacji naraz | Wysoki sens |

| Loty, noclegi i auto wynajęte osobno | Każdy element może mieć inną politykę zwrotów i inne koszty anulacji | Wysoki sens, jeśli koszty są bezzwrotne |

| Krótkie, tanie i elastyczne wyjazdy | Strata po anulacji bywa niewielka albo łatwa do ograniczenia | Często sens umiarkowany |

| Rezerwacje z pełnym zwrotem do ostatniej chwili | Ryzyko finansowe jest małe, więc polisa może być zbędnym kosztem | Niski sens |

Najprostsza zasada jest taka: jeśli bez polisy strata po odwołaniu wyjazdu byłaby bolesna dla budżetu domowego, warto ją rozważyć. Jeśli natomiast prawie wszystko da się bez problemu odwołać albo przesunąć, lepiej nie przepłacać za ochronę, której realnie nie użyjesz. Z tego punktu płynnie przechodzę do tego, co polisa faktycznie zwraca, bo właśnie tam kryją się najważniejsze różnice między ofertami.

Jak działa ochrona i co zwykle obejmuje

Zakres ochrony bywa szerszy, niż sugeruje sama nazwa. Dobre ubezpieczenie kosztów rezygnacji ma zwrócić udokumentowane i bezzwrotne wydatki związane z wyjazdem, ale tylko do wysokości sumy ubezpieczenia. Suma ubezpieczenia to po prostu górny limit odpowiedzialności ubezpieczyciela, więc jeśli wyjazd kosztuje więcej niż limit, nadwyżka zostaje po twojej stronie.

- zaliczki i zadatki wpłacone za wyjazd,

- bilety lotnicze, kolejowe lub autobusowe kupione osobno,

- noclegi opłacone z góry,

- wczasy, wycieczki i pakiety turystyczne,

- wynajem auta, transfery i inne usługi wpisane w plan podróży,

- opłaty manipulacyjne lub anulacyjne, jeśli OWU je obejmuje.

Ważne jest jeszcze jedno: jeśli organizator odda część pieniędzy, ubezpieczyciel zwykle pokrywa tylko brakującą część, a nie całość „od zera”. To logiczne, ale wiele osób o tym zapomina. Polisa nie ma podwajać zwrotu, tylko zniwelować stratę. Dlatego przed zakupem zawsze sprawdzam, które koszty są naprawdę nieodwracalne, a które da się odzyskać inną drogą.

W ofertach dostępnych na rynku często widać limity rzędu 35-50 tys. zł na osobę, choć przy droższych podróżach można spotkać wyższe warianty. Sama nazwa produktu nic jednak nie gwarantuje, bo diabeł siedzi w liście zdarzeń, które uruchamiają wypłatę. I właśnie do tego przechodzę dalej.

Jakie zdarzenia najczęściej uruchamiają wypłatę

OWU, czyli ogólne warunki ubezpieczenia, to dokument, który decyduje o wszystkim. W praktyce nie chodzi o ogólne poczucie, że „coś się stało”, tylko o konkretny katalog zdarzeń ubezpieczeniowych. To ważne rozróżnienie, bo między ofertami różnice potrafią być większe, niż sugeruje reklama.

- Nagłe zachorowanie lub wypadek - to najczęstsza i najbardziej oczywista podstawa do rezygnacji, o ile zdarzenie jest odpowiednio udokumentowane.

- Hospitalizacja - gdy stan zdrowia uniemożliwia wyjazd, lekarz i dokumentacja medyczna stają się kluczowe.

- Śmierć ubezpieczonego, osoby bliskiej lub współuczestnika podróży - w praktyce to jedna z najmocniejszych podstaw do wypłaty.

- Nagłe zachorowanie osoby bliskiej - w części polis działa tylko wtedy, gdy konieczna jest obecność i opieka.

- Kradzież lub utrata dokumentów - przy wyjazdach zagranicznych to potrafi zatrzymać podróż na starcie.

- Szkoda w mieszkaniu lub domu - pożar, zalanie czy włamanie mogą wymusić pozostanie na miejscu, ale nie każda polisa obejmuje taki scenariusz.

W rozszerzonych wariantach ochrony mogą pojawić się też dodatkowe sytuacje, na przykład związane z chorobami przewlekłymi, kwarantanną, wezwaniem urzędowym albo innym zdarzeniem losowym. Tu jednak nie ma miejsca na domysły. Jeśli ktoś ma chorobę przewlekłą albo podróż planuje wokół ważnego terminu medycznego, powinien sprawdzić, czy standardowa wersja polisy wystarczy, czy potrzebne jest rozszerzenie. To jeden z tych szczegółów, który później decyduje o wypłacie albo odmowie.

Skoro wiadomo już, co może uruchomić ochronę, trzeba jeszcze wiedzieć, kiedy ją kupić. W tym produkcie termin zakupu bywa równie ważny jak sam zakres.

Kiedy kupić polisę i dlaczego termin ma znaczenie

Najbezpieczniej kupić ją od razu po rezerwacji albo wpłacie zaliczki. To nie jest ubezpieczenie, które możesz spokojnie odkładać „na później”. W wielu ofertach obowiązują bardzo konkretne okna czasowe: przy wyjazdach planowanych z wyprzedzeniem bywa to kilka dni od zakupu usługi turystycznej, a przy ofertach last minute czasem tylko ten sam dzień.

- przy wyjazdach kupionych 30-59 dni przed startem termin zakupu często wynosi około 7-10 dni od rezerwacji,

- przy podróżach last minute ochrona bywa dostępna tylko tego samego dnia, w którym kupujesz wyjazd,

- po rozpoczęciu podróży zwykle jest już za późno na wykupienie tej ochrony,

- jeśli zmieniasz daty wyjazdu, często trzeba kupić nową polisę na nowy termin.

Ja zawsze traktuję to tak: jeśli mam już potwierdzoną rezerwację, to nie czekam z decyzją o zabezpieczeniu kosztów. Każdy dzień zwłoki zmniejsza szansę, że polisa w ogóle zadziała. To szczególnie ważne przy wyjazdach rodzinnych i przy drogich rezerwacjach z wysoką zaliczką. A skoro termin jest tak ważny, naturalnie pojawia się pytanie o cenę - i tu też warto spojrzeć na kilka konkretnych liczb.

Ile kosztuje i od czego zależy cena

Składka zwykle nie jest wysoka w porównaniu z ryzykiem, które przejmuje na siebie ubezpieczyciel. W praktyce często mieści się w okolicach 3-6% wartości podróży, choć przy droższych wyjazdach, szerszym zakresie ochrony albo większej liczbie ubezpieczonych osób może być wyższa. Dla czytelnika ważniejsze od samej stawki procentowej jest to, ile realnie zapłaci za spokój.

| Wartość podróży | Orientacyjna składka przy 3-6% | Co to oznacza w praktyce |

|---|---|---|

| 3 000 zł | 90-180 zł | Opłacalne, jeśli większość kosztów jest bezzwrotna |

| 8 000 zł | 240-480 zł | Dobry punkt wyjścia przy wyjeździe rodzinnym lub zagranicznym |

| 15 000 zł | 450-900 zł | Wysoka, ale nadal sensowna ochrona przy drogich rezerwacjach |

Na cenę najbardziej wpływają: łączna wartość wyjazdu, liczba osób, zakres przyczyn objętych ochroną, suma ubezpieczenia oraz to, czy polisa ma obejmować także choroby przewlekłe lub inne rozszerzenia. W mojej ocenie najgorszy błąd to patrzenie wyłącznie na najtańszą ofertę. Taniej nie znaczy lepiej, jeśli limit jest zbyt niski albo zakres wyklucza sytuację, która jest dla ciebie najbardziej prawdopodobna.

Warto też pamiętać, że cena polisy bywa niewielka na tle typowych kosztów anulacji. Przy wyjazdach organizowanych przez biuro podróży opłata za rezygnację potrafi mocno rosnąć wraz ze zbliżaniem się terminu wyjazdu, więc składka ubezpieczeniowa często wygląda rozsądnie już przy pierwszym porównaniu. To prowadzi do kolejnego, bardzo ważnego tematu: czego polisa nie pokrywa.

Co wyłącza ochronę i gdzie najczęściej są rozczarowania

Tu nie ma miejsca na myślenie życzeniowe. Najwięcej problemów pojawia się wtedy, gdy ktoś zakłada, że „ubezpieczenie” znaczy „zawsze dostanę zwrot”. Tak nie działa żaden produkt tego typu. Ochrona działa tylko w ramach sytuacji opisanych w umowie, a wyłączenia bywają bardzo konkretne.

- Zmiana zdania - jeśli po prostu nie masz ochoty jechać, to zwykle nie jest powód do wypłaty.

- Spóźniony zakup - po przekroczeniu terminu z OWU polisa może być nieważna dla rezygnacji.

- Choroba istniejąca wcześniej - w standardowym wariancie może nie być objęta ochroną, jeśli nie masz odpowiedniego rozszerzenia.

- Brak dokumentów - bez potwierdzeń medycznych, umów i dowodów wpłaty wypłata może utknąć albo zostać obniżona.

- Opóźnione zgłoszenie rezygnacji - często trzeba zareagować od razu po zdarzeniu i nie zwlekać z kontaktem z organizatorem.

- Uszkodzenia i zdarzenia nieobjęte OWU - nawet poważny problem nie pomoże, jeśli nie mieści się w katalogu zdarzeń nazwanych.

Jedna rzecz szczególnie często zaskakuje: osoby, które liczą na ochronę przy chorobach przewlekłych, a kupiły zwykły wariant bez rozszerzenia. To detal, ale bardzo kosztowny. Dlatego przed zakupem nie czytam wyłącznie nazwy produktu. Ja zawsze sprawdzam również listę wyłączeń i warunki dokumentowania szkody. To prosty nawyk, który oszczędza później nerwów.

Skoro już wiesz, co może wyłączyć wypłatę, zostaje najpraktyczniejsza część: jak wybrać ofertę, która ma sens finansowo i formalnie.

Jak wybrać dobrą polisę bez przepłacania

Ja zwykle zaczynam od prostego porządku: najpierw liczę ryzyko, potem porównuję zakres. Cena jest ważna, ale dopiero po sprawdzeniu kilku rzeczy. Jeśli chcesz kupić rozsądnie, a nie tylko „mieć cokolwiek”, przejdź przez taki krótki zestaw kontrolny.

| Co sprawdzam | Dlaczego to ma znaczenie |

|---|---|

| Łączna wartość niezwrotnych kosztów | Limit polisy powinien odpowiadać realnej stracie, a nie tylko cenie jednej usługi |

| Termin zakupu | Po jego przekroczeniu ochrona może nie działać, nawet jeśli polisa formalnie istnieje |

| Lista zdarzeń objętych ochroną | To ona decyduje, czy choroba, szkoda w domu albo problem rodzinny uruchomi wypłatę |

| Rozszerzenia dla chorób przewlekłych lub innych ryzyk | Bez nich polisa może nie pasować do realnej sytuacji zdrowotnej podróżnego |

| Procedura zgłoszenia szkody | Im prostsza i bardziej konkretna, tym mniejsze ryzyko opóźnień przy wypłacie |

| Zakres dla wszystkich uczestników wyjazdu | Przy rodzinnych rezerwacjach jedno zdarzenie może dotyczyć całej grupy, nie tylko jednej osoby |

Jeśli miałbym wskazać jedną rzecz, której nie wolno pominąć, byłby to zakres przyczyn rezygnacji. Dwie polisy mogą mieć podobną cenę, ale zupełnie inaczej działać przy chorobie, problemach rodzinnych albo szkodzie w domu. W praktyce to nie nazwa pakietu decyduje o jakości, tylko szczegóły OWU i suma ubezpieczenia. A gdy już wybierzesz ofertę, warto od razu przygotować się na scenariusz, w którym trzeba będzie skorzystać z ochrony.

Co warto zachować, żeby zwrot nie ugrzązł w papierach

Tu często wygrywa zwykła dyscyplina, nie skomplikowana wiedza. Ja trzymam wszystkie dokumenty związane z podróżą w jednym miejscu, bo przy zgłoszeniu szkody liczy się nie tylko sam powód rezygnacji, ale też porządek w papierach. Im szybciej złożysz kompletny zestaw dokumentów, tym mniej szans na przeciąganie sprawy.

- potwierdzenie rezerwacji i płatności,

- umowę z biurem podróży albo regulamin anulacji przy rezerwacjach samodzielnych,

- potwierdzenie rezygnacji zgłoszonej organizatorowi lub usługodawcy,

- zaświadczenia lekarskie z datą, rozpoznaniem i informacją o przeciwwskazaniu do wyjazdu,

- korespondencję mailową dotyczącą zmian, odwołania lub zwrotu części kosztów,

- dowody dodatkowych wydatków, jeśli są objęte ochroną.

W praktyce najlepsze efekty daje szybka reakcja i komplet dokumentów, a nie liczenie na to, że „jakoś się dogada”. To polisa na realne ryzyko, nie na improwizację. Jeśli wyjazd jest drogi, opłacony z wyprzedzeniem i trudno zwrotny, taka ochrona potrafi oszczędzić bardzo konkretne pieniądze. Jeśli natomiast rezerwujesz elastycznie i bez wysokich zaliczek, spokojnie możesz z niej zrezygnować bez straty dla budżetu.